新闻资讯

30页叉车行业深度报告

1.1. 叉车起于美国,兴于日本,中国增长迅速

1.1.1. 美国 Clark 为叉车先驱,日本叉车后来居上

叉车的出现是二十世纪对世界工业发展影响重大的事件之一。美国 Clark 公司在 1916-1917 年用于运输沙子和生料的机器成为工业叉车先驱,1926 年生产的 Duat 叉车被 认为是平衡重式叉车的鼻祖。1960 年代中期,日本叉车凭借低廉的价格及新车型的推出 渗透欧洲、美国市场。面对市场竞争和美国制裁,日本叉车提早布局,在欧洲美国设厂, 外销持续扩张。近年来,日本叉车成为世界上最受欢迎的物料搬运工具之一,丰田公司成 长为全球叉车制造业领军者。

1.1.3. 叉车下游应用广泛,不同品类对应不同需求

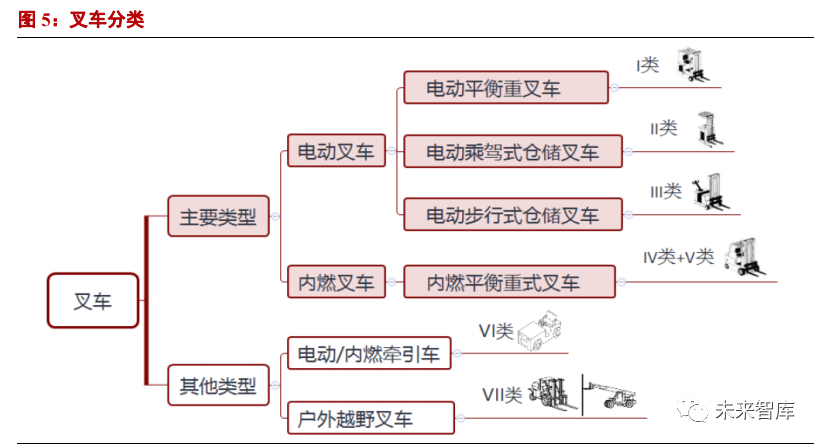

叉车主要有四类,不同品类对应不同需求。叉车主要类型包括:内燃平衡重式叉车、 电动平衡重叉车、电动乘驾式仓储叉车、电动步行式仓储叉车,分别对应欧美分类标准的 Ⅳ/Ⅴ、Ⅰ、Ⅱ、Ⅲ类叉车。电动叉车运行平稳、噪声小、无污染废气,但牵引力量、续航能 力相比内燃叉车较差,主要应用于搬运距离短、重量小、作业环境要求高的室内环境。出 于环保节能方面考虑,电动平衡重叉车主要作为室外内燃平衡重式叉车的替代。

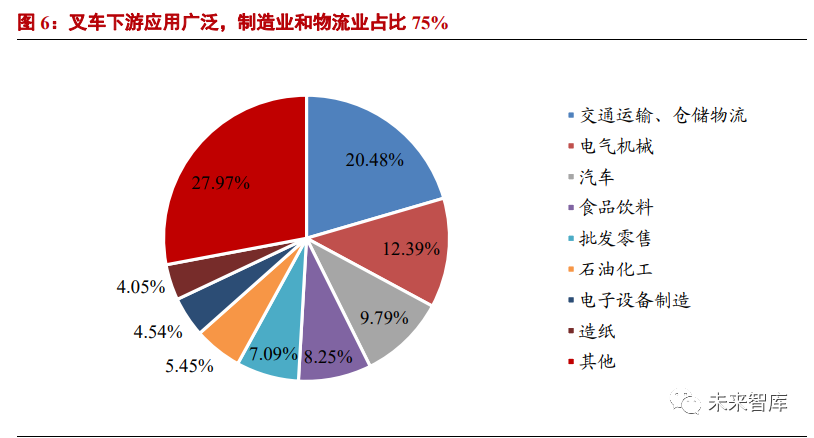

叉车下游应用广泛,需求稳定,制造业及物流业占比较大。叉车广泛应用于港口、车 站、机场、货场、工厂车间、仓库、流通中心和配送中心等,其中制造业和物流业对叉车 需求最大,合计需求占叉车下游行业需求 75%左右,而销售到制造业和物流业的比例约 为 2:1。总体来看,叉车覆盖面广,下游应用“东方不亮西方亮”,需求较为稳定。

受益制造业、物流业高景气,行业需求十分旺盛。叉车销量主要受宏观经济影响,其 增速与“晴雨表”制造业 PMI 指数增速高度相关;其中仓储叉车(Ⅱ、Ⅲ类车)销量增速与 快递业务量增速相关,快递业 2011-2016 年爆发式增长后,近三年业务量增速仍维持在 24%以上。2020 年疫情得到控制后,3-9 月份制造业 PMI 指数连续 7 个月站上荣枯线,企 业信心持续增强。受益制造业回暖及物流业维持高增长,2020 年前三季度叉车销量同比 增速达 24.1%,需求十分旺盛。

1.2. 国际品牌格局稳定,国内企业成长空间巨大,行业集中度不断提升

1.2.1. 全球叉车行业集中度较高,国内企业更具成长性

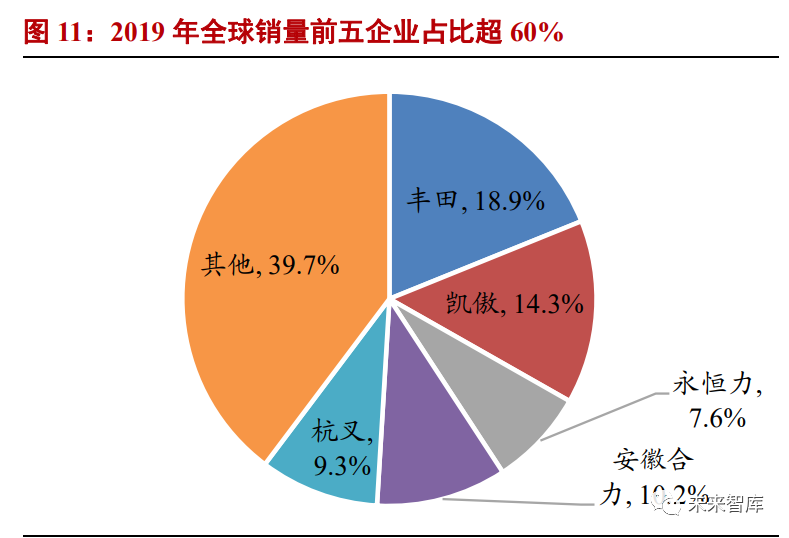

国内叉车龙头规模仅为国际龙头 10%左右,提升空间巨大。根据 2020 年美国《现代 物料搬运》杂志发布数据,日本丰田叉车在 2019 年共销售 28.2 万台叉车,占到全球销量 比重为 18.9%,实现收入 133.6 亿美元,稳居世界第一。

国内叉车企业安徽合力、杭叉集团营收分列第 7、第 8,仅为丰田 10%左右。从销量 来看,2019 年全球销量前五企业占比超过 60%,行业集中度较高。合力、杭叉 2019 年分 别销售叉车 15.2 万台、13.9 万台,位居世界第 3、第 4。中国叉车单价较低,后市场尚未 充分开发,加之国内叉车市场需求持续旺盛,国内叉车企业规模提升空间巨大。

部分地区由多家企业竞争演变为寡头格局,目前世界前十叉车日、德、美、中、韩 各占其二。叉车发展已有百年历史,行业初期各国车辆及机械设备制造商纷纷入行探索。随着行业不断成熟,龙头企业凭借资源优势积极并购扩张,逐渐拉开差距,部分国家叉车 业已由多家企业竞争演变为寡头格局。

目前世界前十叉车企业分别由日本、德国、美国、中国、韩国五个国家的两家企业组 成。其中,美国、中国、韩国叉车行业呈现双龙头格局,前两大企业均排名相邻,规模相近;日本的丰田、三菱力至优分列全球第一、第四,规模相差 2-3 倍;德国的凯傲、永恒 力规模差距明显。

全球战略布局奠定丰田、凯傲领先优势,国际品牌的成长之路值得我们借鉴参考。纵观前十大叉车企业成长发展史,历史悠久和积极并购是共同特点,而丰田、凯傲的绝对 领先优势是由其全球战略布局所决定的。丰田公司早年间凭借低廉的价格及新车型的推 出渗透欧洲、美国市场,且在日本,美国、法国、中国、瑞典都设有自己的工厂。凯傲一 方面巩固和扩大欧洲市场,另一方面向东南亚、南亚、南美、中国等地区快速拓展:成立 南亚凯傲、与印度波尔塔斯物料搬运有限公司合作、在南美圣保罗建工厂、发展成我国最 大的外资叉车生产商。由此可见,除国内旺盛的市场需求之外,尚待进一步拓展的海外市 场同样构成了中国叉车龙头企业潜在的成长空间。

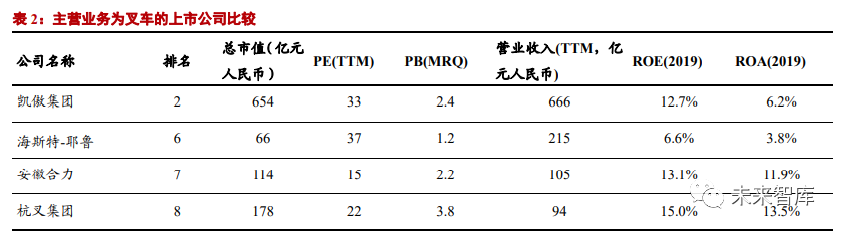

与主营业务为叉车的海外上市公司相比,国内叉车龙头估值低,盈利水平好。2019 年合力、杭叉的净资产收益率分别为 13.1%、15.0%,高于凯傲、海斯特-耶鲁的 12.7%、 6.6%,盈利水平优于排名领先的海外叉车公司。截至 2020 年 11 月 25 日,合力、杭叉估 值水平分别为 15 倍、22 倍,而凯傲、海斯特-耶鲁分别为 33 倍、37 倍。国内叉车龙头估 值水平低,盈利能力好,且规模提升空间大,与国际企业相比更具成长性。

1.2.2. 海外品牌在国内市占率下降趋势明显

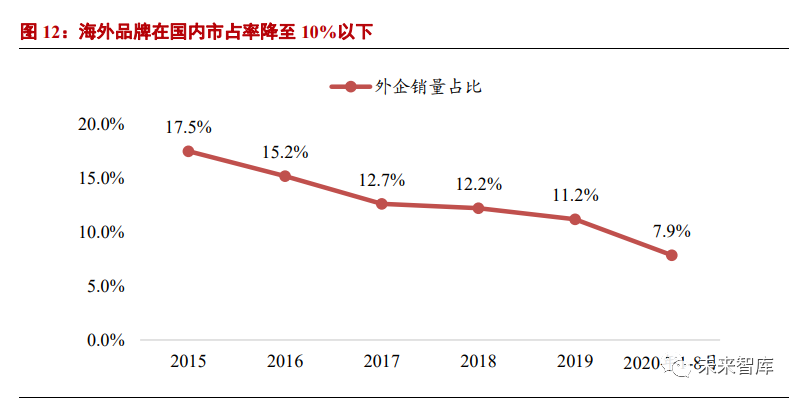

经过多年技术积累及持续性的研发投入,国内品牌产品系列完整性、核心技术掌控 能力、试验检测水平、设计研发流程等技术质量管理方面赶超国际行业水平,在电动、智 能化方面,国内龙头公司处于国际领先。国产叉车价格低廉,性价比高,2020 年疫情爆 发,国内叉车龙头积极复工复产,降价促销,抢占外企份额,1-8 月海外品牌占国内销量 份额下降至 7.9%。

1.2.3. 国内叉车行业竞争激烈,2019-2020 年行业集中度大幅提升

相比其他工程机械,叉车行业壁垒较低,竞争趋于白热化。根据中叉网数据显示, 2019 年有 15 家工业车辆制造商年销售量超过 10000 台,21 家超过 5000 台,29 家超过 3000 台,33 家超过 2000 台,截至目前行业内仍存续约 130 家企业。但大型叉车企业生 存能力强于中小企业,伴随竞争,行业格局将持续优化。

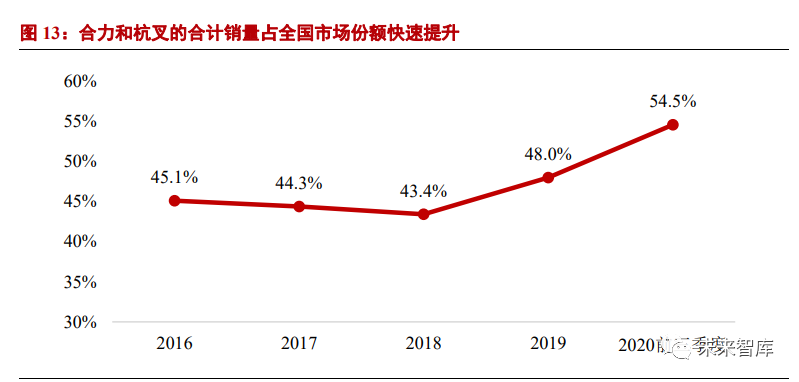

从销售数量来看,国内龙头企业安徽合力和杭叉集团在 2019 年占全国叉车市场份额 提升至 48%,销量前 10 名企业约占全国总销量的 76%以上。2020 年前三季度龙头公司 之间竞争加剧,大幅降价,挤压中小企业生存空间,行业集中度进一步提升,合力杭叉市 占率超 54%。其中,Ⅳ/Ⅴ类车两家公司占比达 68%;Ⅰ类车合计占比为 44%;Ⅲ类车占比 略低,不到 20%。预计未来两年内两家公司合计销量占全国市场份额有望突破 60%。

1.2.4. 国产品牌性价比优势带来全球市占率提升,海外市场拓展空间巨大

海外市场国产叉车性价比高。我国国产叉车出口基本为高端产品,质量与国际知名 品牌相差无几,出口至美国、欧洲价格通常高出国内价格的 20-50%,但相比国际龙头价 格仍然低廉。一辆常用款式的国产内燃叉车出口价格约 1-1.5 万美元,而丰田内燃叉车价 格为 1.6-3 万美元,最高价格多出国产出口叉车一倍;型号相同的电动叉车价格同样多出 国产叉车的 50%-100%。

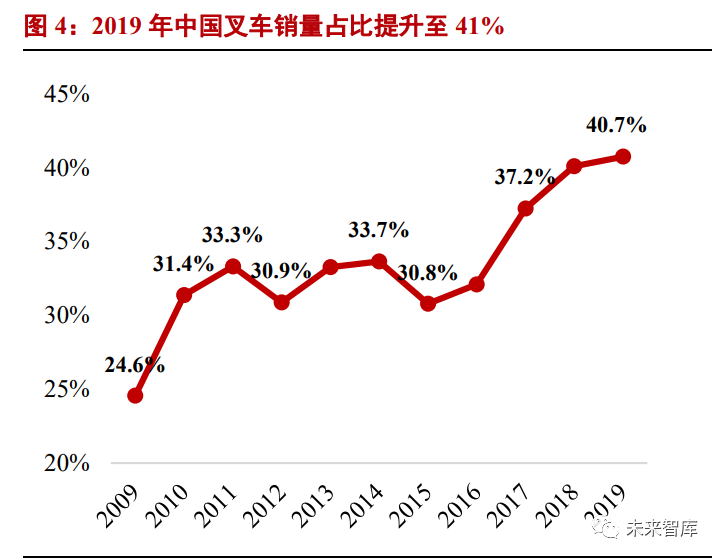

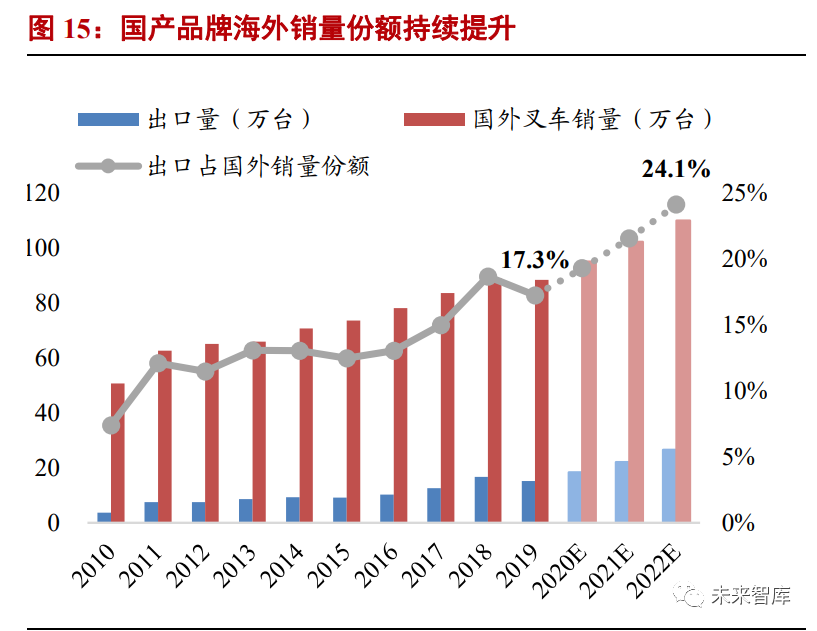

国产叉车全球市占率逐步提升,海外市场拓展空间巨大。随着国产叉车国际认可度 不断提高,凭借性价比优势,国产品牌全球市占率逐步提升,2009-2019 年增长 15 个百 分点至 36.2%。根据工程机械工业协会数据,2010-2019 年我国出口叉车数量由 24122 台 增至 152825 台,年均复合增速为 20.3%,占海外销量份额由 7.4%增至 17.3%。

其中,国产品牌在发达国家中占比略低,约 5-10%;在发展中国家较高,约 20%-50%, 主要是产品定位和客户需求有所不同。对于国内叉车品牌而言,未来的海外市场具有巨大 拓展空间。我们预期后续海外市场规模将维持 6-8%的年均增速,到 2022 年海外总销量将 增至 110 万台;预计国产叉车将加速渗透,未来三年可实现出口台量年均增长 20%以上, 2022 年出口数量有望超 25 万台,占海外销量份额有望超 24%。

1.3. 行业景气度有望持续,电动智能化大势所趋,后市场业务有待崛起

1.3.1. 叉车行业景气度上行周期可达 2-3 年,未来两年行业景气度有望持续

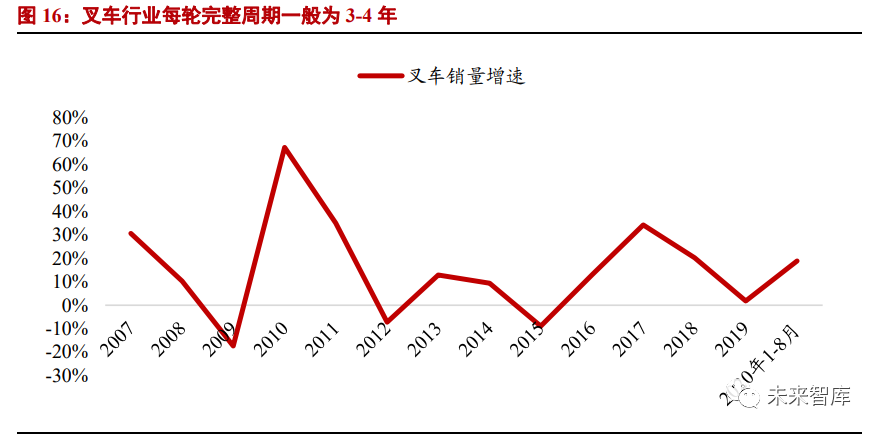

受下游制造业及宏观经济波动影响,叉车销量增速具有明显的周期性,景气度上行 周期约为 2-3 年,本轮周期于 2019 年到达拐点,2020 年增速回暖。目前行业下游景气度 仍处于上升通道,未来两年叉车行业景气度有望持续。

1.3.2. 叉车电动化、智能化大势所趋,行业毛利率有望提升

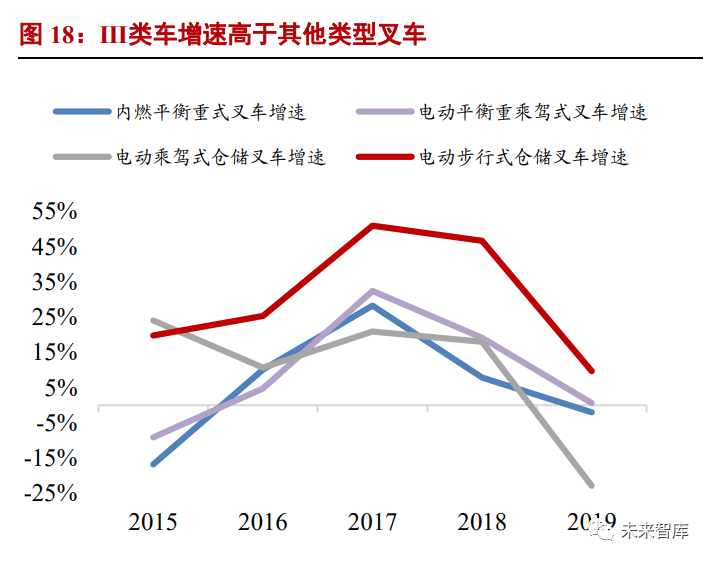

电动叉车占比呈上升趋势,Ⅲ类车增速最高。受环保政策及室内作业环境要求驱动, 电动叉车需求持续增长,2013-2019 年电动叉车销量占比由 27.1%逐年递增至 49.1%。在 发达国家的叉车销售结构中,电动叉车占比均超 60%,未来我国电动叉车比例将持续提 升。在四种类型叉车中,电动步行式仓储叉车(Ⅲ类车)近五年增速最快。Ⅲ类车主要替 代传统手动板车,技术壁垒低,能够大幅降低人工劳动强度,1 台Ⅲ类车相当于 10 台手 动板车,但价格只有手动车的 4-5 倍。目前全球手动板车销量约为 300 万台,几乎全部来 自中国,未来Ⅲ类车至少能够替代其中 10%,具有较好成长属性。

电动平衡重叉车渗透率逐步提升,内燃叉车未来仍将占有一席之地。内燃平衡重式 叉车与电动平衡重式叉车使用场景相同,各有优缺点。内燃叉车均价在 5.5-6 万左右,相 对便宜,采购方便,柴油发动机较为可靠、动力强劲,但其加柴油使用成本高,排放烟尘 容易造成环境污染;电动叉车价格约为内燃叉车的两倍,但其噪声小,满足环保要求,使 用成本仅为内燃叉车的 1/3。目前平衡重叉车电动占比约接近 30%,内燃占比约 70%。随 着环保政策趋严和用户习惯的改变,电动平衡重叉车比例将进一步提升,但在某种场景下更为适用的内燃叉车未来仍将占有一席之地。

国四标准实施及电动替代将带来行业毛利率的提升。目前市面上的内燃叉车销售仍 以 3.5 吨的国三排放标准为主,标准车型销售均价约为 5.5 万元,高端车售价可达 6.5-7 万元但占比较低。国四排放标准预计将于明年实施,届时内燃标准叉车的销售均价有望提 升 10-15%至 6.1-6.3 万元,发动机成本及销售毛利率均将有所提升。此外,内燃车排放标 准的提升将促进电动车的替代需求,电动叉车毛利率较高,叉车电动化趋势也将促进行业 的毛利率提升。

智能化无人叉车前景广阔。与传统叉车相比,AGV 叉车无需人工驾驶运行,除了充 电,可以 24 小时工作,具有低成本、高效率、生产柔性化等基本特征,可以解决传统叉 车难以在恶劣天气、危险环境中作业的问题,可以减少废气和噪音,也可满足企业的个性 化需求定制,具有很广阔的市场前景。

1.3.3. 后市场业务有待崛起:维修和零部件配套更换、叉车租赁

维修和零部件配套更换市场将迎来繁荣。国内消费者和西方消费者消费习惯不同。西方消费者习惯于长时间使用叉车,直到报废为止;国内消费者习惯使用便宜产品,在叉 车发生较大故障时,更换新叉车。随着国内叉车不断迭代,整体质量不断提升,“以换代 修”的现象将逐步减少,叠加叉车保有量的增长,维修和零部件配套更换市场将迎来繁荣。

国内叉车租赁业务占比较小。国际叉车龙头丰田整车收入只占到 42%左右,其余收 入来源皆为服务业务,租赁服务占较大比重;而中国叉车企业服务业务收入比例不到 10%, 占比较小,还有较大提升空间。

叉车租赁发展未来可期。对于租赁公司来讲,叉车租赁业务固定成本投资回收期短, 仅为 1 年左右,加上运营成本,2-2.5 年即可实现盈利。对于企业来讲,叉车租赁能够使 企业有效规避叉车换型、维修信息不对称等风险,在灵活性上也颇具优势。随着参与租赁 业务的叉车公司不断增加,租赁市场不断成熟,与二手叉车销售市场不断融合,叉车租赁 发展未来可期,叉车行业生态圈将愈发健康。

1.3.4. 2022 年国内叉车销量有望突破 100 万台

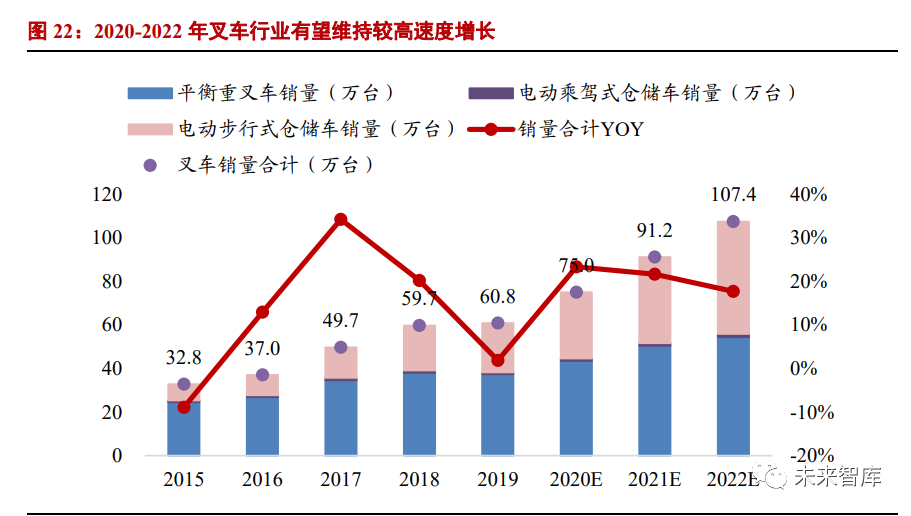

根据预测结果,2020-2022 年国内叉车销量分别为 75 万台、91 万台、107 万台,同 比增速分别为 23.3%、21.6%、17.7%。受叉车市场低价竞争、平衡重叉车电动化、人工板 车替代、宏观经济上行周期等因素驱动,明后年叉车行业有望维持较高速度增长,2022 年 国内叉车整车市场规模有望达到近 480 亿元。

2. 两大龙头内生经营各有千秋:合力运输成本占优;杭叉运营效率更高

合力、杭叉作为行业的双寡头,有着不同的竞争优势。在此部分我们将在内生经营层 面上对二者进行剖析,深层次分析两者的比较优势。综合各方面来看,两大龙头内生经营 各有千秋:合力运输成本占优,而杭叉运营效率更高,两家公司在新兴领域及渠道建设方 面均走在行业前列。

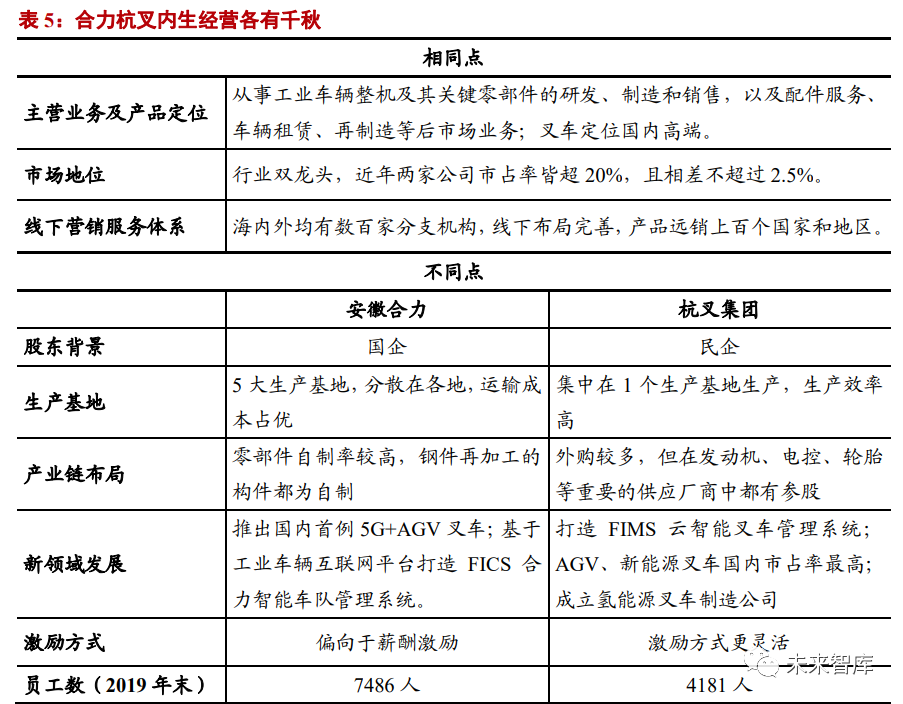

2.1. 商业模式、产品定位几乎相同,双龙头市占率接近

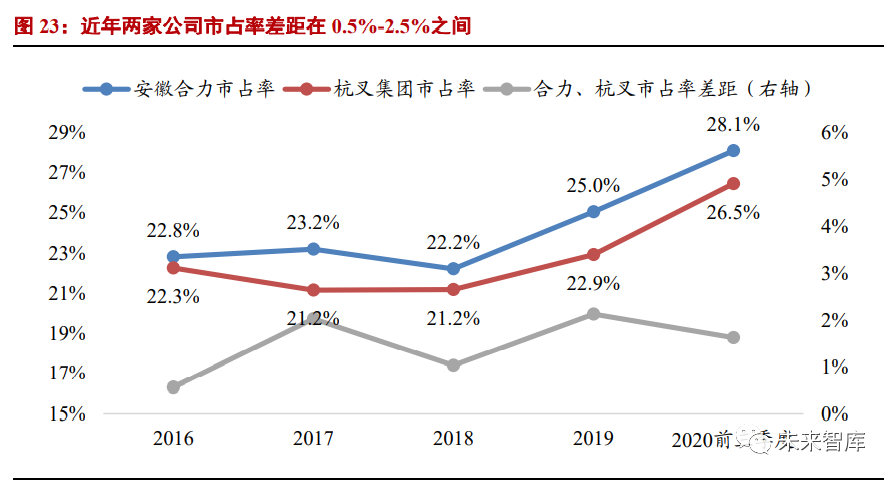

安徽合力及杭叉集团主营业务均为工业车辆整机及其关键零部件的研发、制造和销 售,以及配件服务、车辆租赁、再制造等后市场业务;主要产品均包括电动平衡重式叉车、 仓储式叉车、内燃平衡重式叉车、重装车辆、牵引车、装载机、智能物流(叉车式 AGV) 系统以及叉车车联网系统等,且定位国内高端。合力杭叉为国内叉车行业双龙头,市占率 接近,近年市占率差距保持在 0.5%-2.5%区间。合力连续 29 年国内第一,管理层极为重 视行业地位及市场份额,据此我们预计未来三年两家市占率将保持 1%-3%的差距。

2.2. 不同的股东背景:合力为国企,杭叉为民企

合力杭叉有着不同的发展历程。合力前身为 1958 年成立的合肥矿机厂新厂,1983 年 改主营方向为叉车,1991 年成为国内叉车龙头企业,1996 年在上交所上市;杭叉前身为 1956 年成立的杭州机械修配厂,2000 年改制,2016 年 12 月在上交所上市。

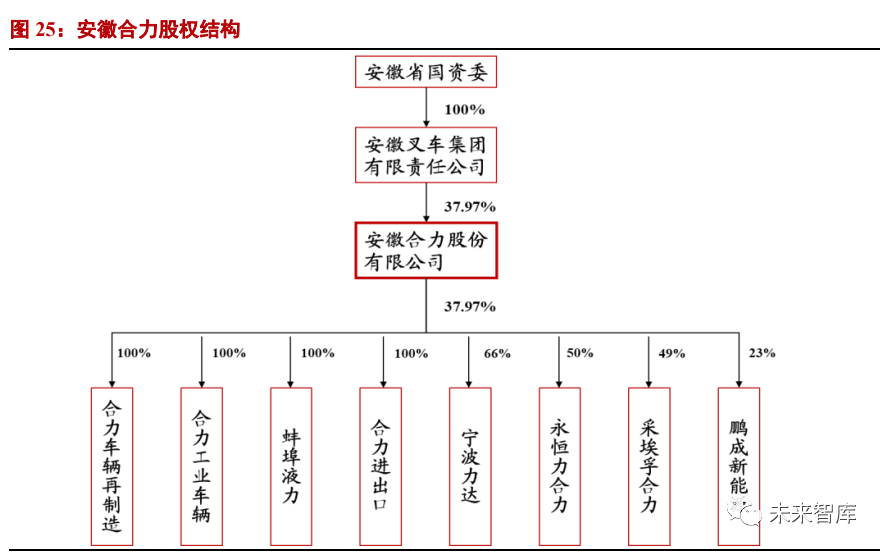

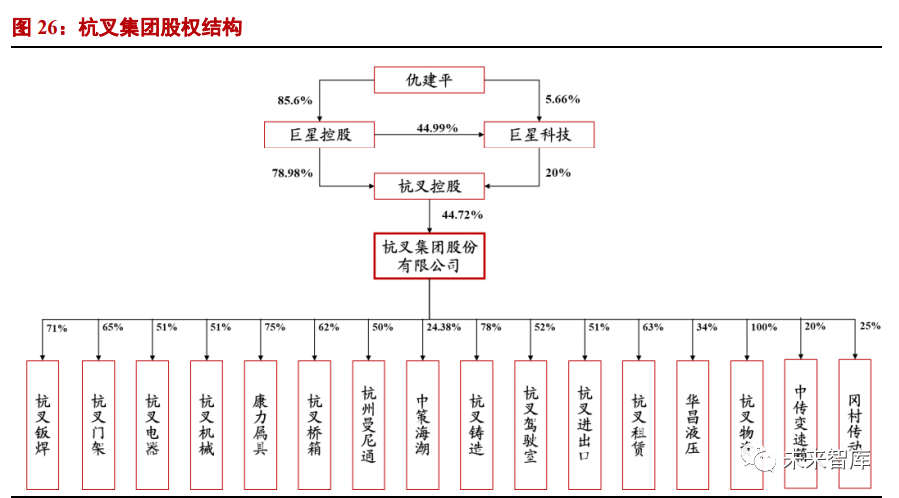

合力杭叉股东背景不同。安徽合力属于国企性质,其控股股东安徽叉车有限责任公 司由安徽省国资委 100%控股,旗下共有 27 家全资及控、参股子公司;杭叉集团是民营 控股、国资参股的大型民营企业,其实际控制人为仇建平先生,第二大股东为杭州市国资 委 100%控股的杭州市实业投资集团有限公司。

2.3. 合力运输成本占优,杭叉用人效率更高

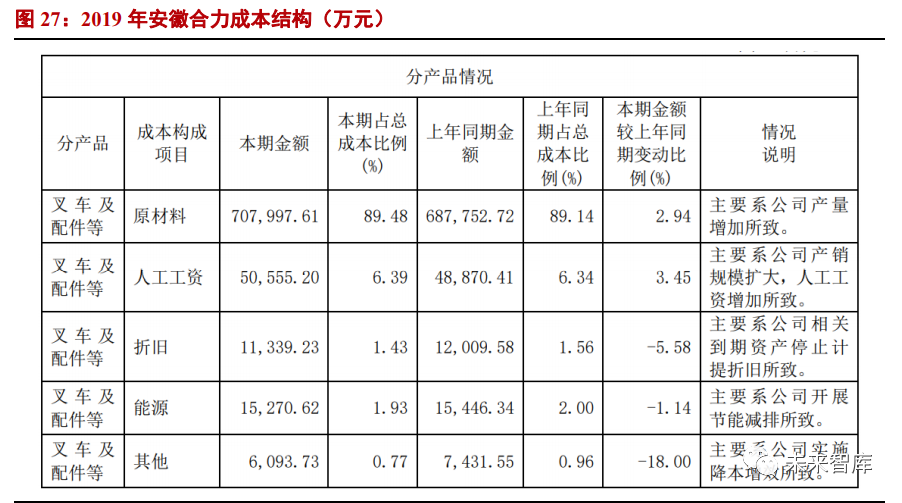

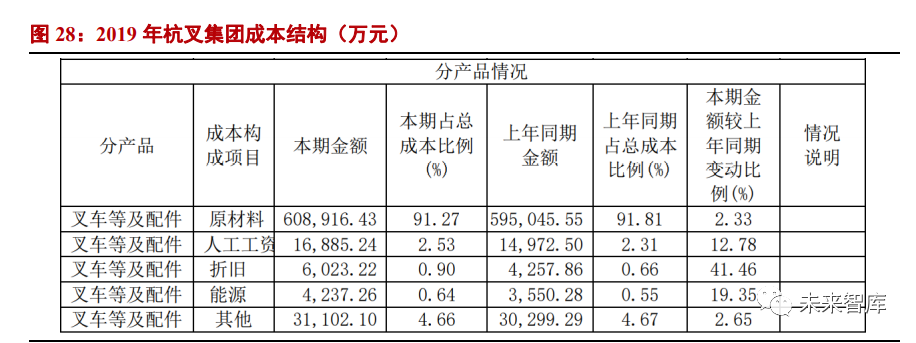

合力杭叉产业链上游布局方向不同,但两家公司零部件成本比例相近。合力有合肥 铸锻厂、蚌埠液力公司、安庆车桥厂等核心零部件体系,零部件自制率较高,除了发动机、 液压元件、变速箱齿轮等个别零部件不是自制,其余用钢件再加工的构件都为自制,仍存 在提效空间;杭叉在发动机方面有母公司控股新柴,电控方面与嘉晨合作,轮胎方面参股 中策橡胶,主要采取与供应商合作方式布局上游。2019 年合力、杭叉原材料成本分别为 70.8 亿元、60.9 亿元,占销售收入比例分别为 70%、69%,相差不多。

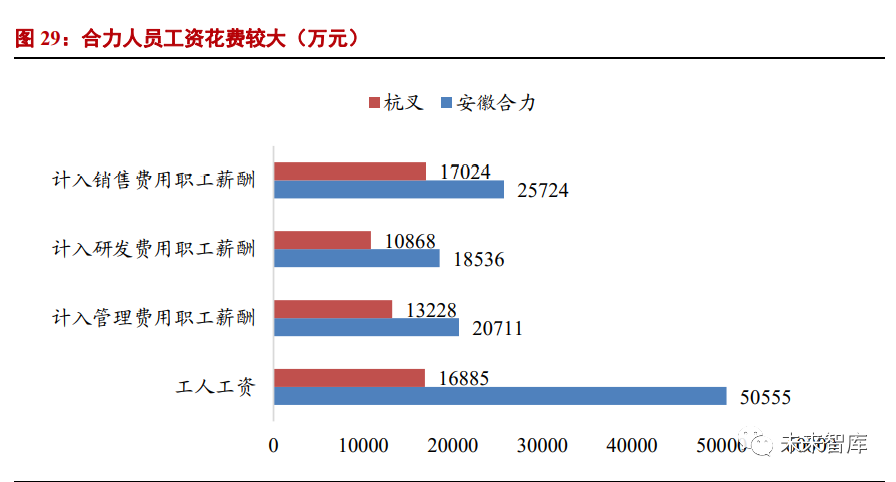

合力员工数近杭叉两倍,人员工资占营收比重较大。截至 2019 年末,安徽合力、杭 叉集团分别拥有员工数 7486 人、4181 人,工资合计 11.6 亿元、5.8 亿元,分别占公司营 收 11.4%、6.6%,合力单台用人量接近杭叉两倍,人员工资方面花费较大。

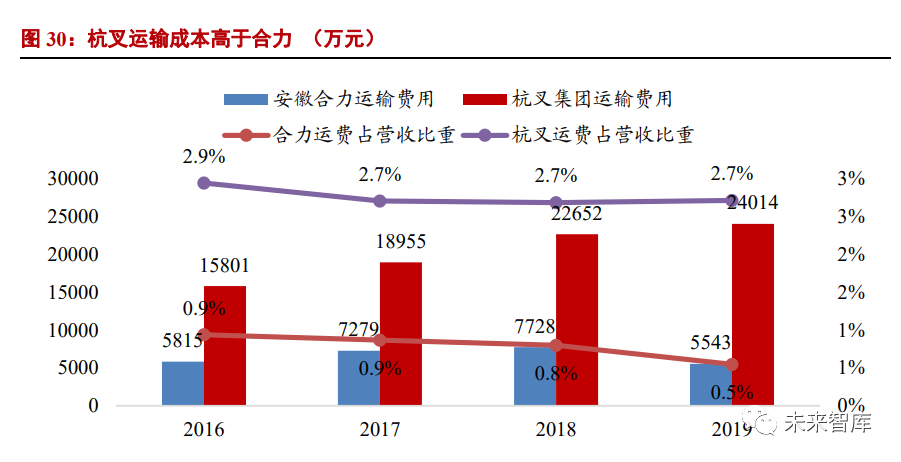

杭叉运输成本高于合力,影响净利率约两个点。杭叉有 1 个生产基地,而安徽合力 拥有 5 大生产基地,以合肥总部为中心,西部在宝鸡有厂,南部在衡阳有厂,北部在盘锦 有厂,东部在宁波有厂,在运输费用方面占有较大优势。近四年,杭叉运输成本占营收比 重皆超 2.7%,而合力仅为不到 1%,且呈逐年下降趋势。

2.4. 合力杭叉营销服务体系完善,杭叉线上布局是亮点

合力杭叉都拥有完善的营销服务体系。合力国内拥有 24 家省级机构和 400 余家分支 机构组成的营销网络,海外球 80 多个国家建立了销售代理关系,产品远销 150 多个国家 和地区;杭叉在国内外市场设立了 70 多家直属销售分、子公司及 500 多家授权经销商和 特许经销店,为全球 180 多个国家和地区的客户提供服务。

杭叉线上营销为品牌推广赋能。近几年,杭叉在线上线下融合方面做出了大量尝试, 包括“网上商城”、“4S 体验式实体店”、“直播卖叉车”、“VR 虚拟展厅”等。杭叉自建 F2C/F2B 电商平台爱搬商城,开设 B2C 天猫旗舰店、京东旗舰店,实现叉车的线上销售,并且在 抖音、Facebook 等平台均设有官方主页,快速提升线上品牌影响力。2020 年“618”电商节,杭叉首次尝试了网上直播,直播共计有 4 万余人观看,直接成交叉车近百台,成交金额数 百万元,收效良好。

2.5. 合力杭叉在新能源叉车、智能叉车领域走在行业前列

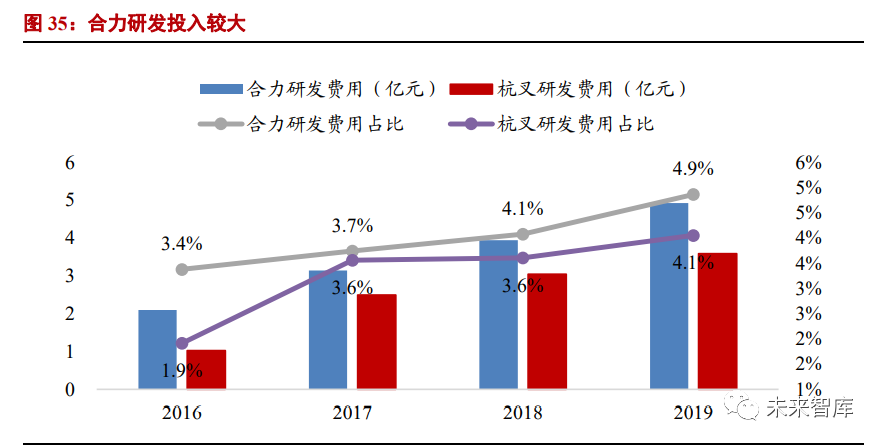

合力研发投入较大。2016-2019 年,合力研发投入分别为 2.1 亿元、3.1 亿元、3.9 亿 元、4.9 亿元,研发费率分别为 3.4%、3.7%、4.1%、4.9%,逐年上升。同期杭叉研发投入 为 1.0 亿元、2.5 亿元、3.0 亿元、3.6 亿元,研发费率分别为 1.9%、3.6%、3.6%、4.1%, 投入占比少于合力。

合力杭叉在智能叉车领域行业领先。合力与中国移动、华为公司开展联合协同创新, 推出全国首例 5G+AGV 叉车应用产品。杭叉与中国电信、浙江大学联合成立“5G 智能控 制创新实验室”,推出“基于 5G 的智能仓储解决方案”,重点突破 3C、光伏、电网等行业 并取得实质性进展。杭叉 AGV 叉车全国市占率极高,产品成功进入美国、东南亚市场。2019 年杭叉 AGV 叉车收入规模约为 1 亿元,2020 年预计有望实现 1.5 亿元,2021 年增 速目标 50-100%。

合力杭叉积极布局新能源叉车,杭叉销量较高,合力增速较快。电动叉车的关键零部 件为电池、电机、电控。电池方面,合力杭叉皆与宁德时代合作,参股鹏成新能源公司。杭叉在电控方面,与河南郑州嘉晨电器合作,下一步将在电机方面进行布局,以求在三电 技术上占领行业制高点。目前杭叉集团新能源叉车销量为全国最高,而合力锂电池叉车增 长极快,2020 年同比增长 200%以上(在此不包含Ⅲ类车,Ⅲ类车锂电池已成为标配)。氢能源叉车领域,两家公司均有布局且行业领先。杭叉今年 9 月份在天津保税区成立了 杭叉集团新能源叉车制造有限公司,该公司以氢燃料叉车制造为主,将进一步扩大氢燃料 叉车产能。

合力杭叉均推出智能管理系统优化叉车运营。合力 FICS 智能车队管理系统能够线上 进行资产管理及维保管理,实时监控车辆、驾驶员状态,实现搬运作业的数字化和可视化, 使得叉车运营更加高效、安全、经济。杭叉 FIMS 云智能叉车管理系统具有车辆数据采集、 车辆报警、车辆远程控制和诊断、车辆调度、物流跟踪等功能,帮助用户进行车辆管理, 智能调度和智能物流管控,提升企业设备管理和物流管理水平。

2.6. 杭叉的激励方式更灵活

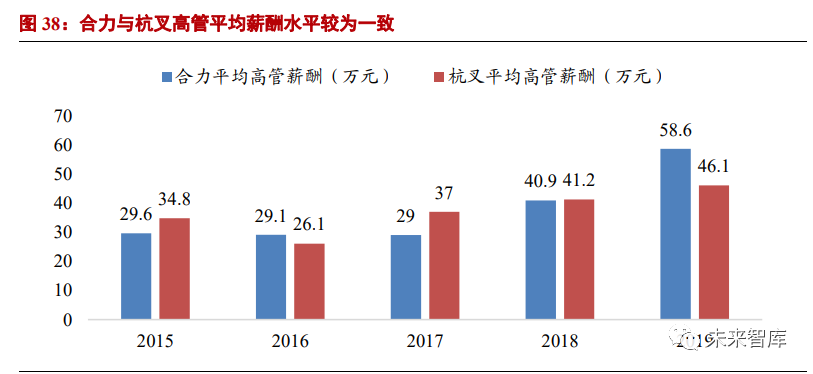

杭叉管理层持股量较多,合力更偏向于薪酬激励。合力与杭叉高管平均薪酬水平较 为一致,股权激励方面不尽相同。合力董事持股量较少,持股价值不到高管薪酬与股权价 值合计的 10%。杭叉管理层持股量较多,持股价值占到高管薪酬与股权价值合计收益的 92%以上。

3. 两大龙头财务比较杭叉略优:合力营收及资产规模领先;杭叉盈利能力较强

在此部分我们将对国内叉车双龙头企业的重要财务指标进行比较,更直观地反映合 力、杭叉的经营状况。综合各项财务表现来看,合力收入和资产规模保持领先,杭叉盈利 能力和现金流略优。

3.1. 合力营收规模保持领先;杭叉盈利水平高,业绩增速快于合力

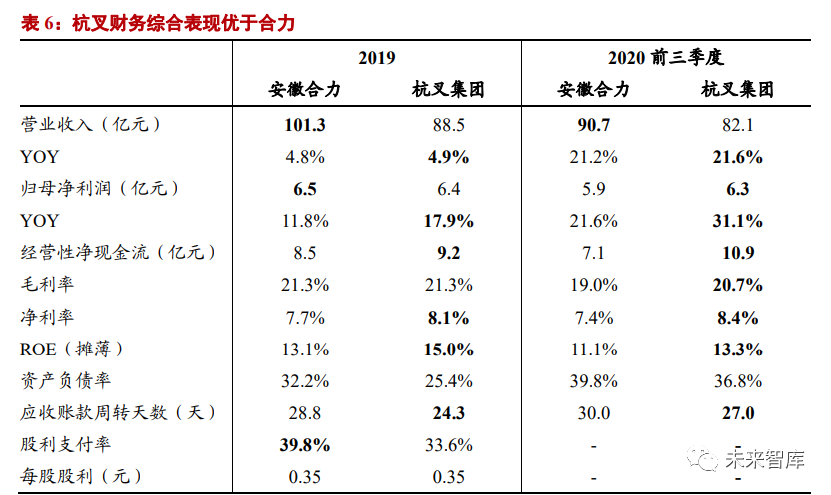

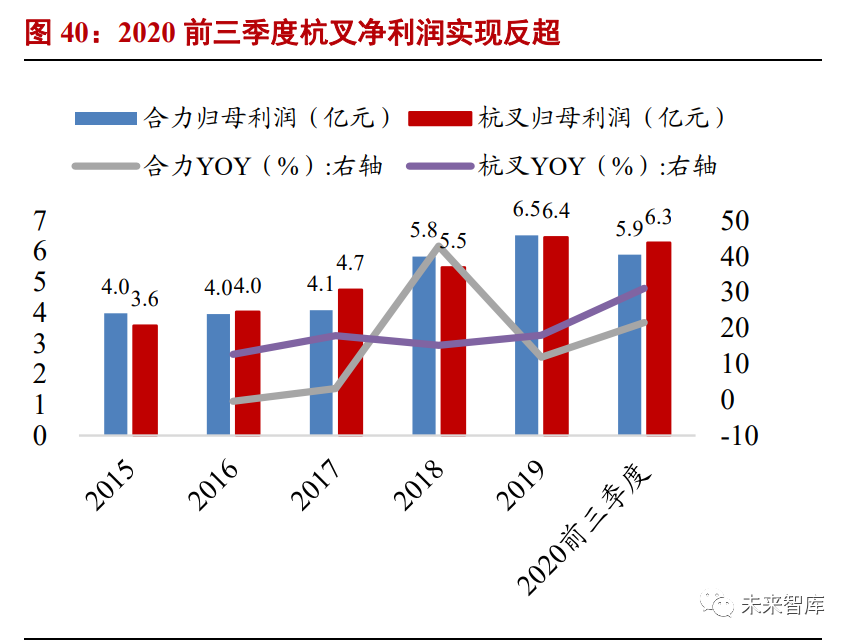

杭叉收入、利润增速快于合力,2020 前三季度净利润实现反超。2015-2019 年,合力 收入由 56.9 亿元增长至 101.3 亿元,年均复合增速为 15.5%,归母净利由 1.0 亿元增长至 6.5亿元,年均增长13.1%;杭叉收入由45.7亿元增长至88.5亿元,年均复合增速为18.0%, 归母净利润由 3.6 亿元增长至 6.4 亿元,年均增长 15.9%,收入、利润增速均快于合力。2020 前三季度杭叉实现收入 82.1 亿元,实现净利润 6.3 亿元,实现反超。

杭叉毛利率、净利率高于合力。虽然同期合力产品均价高于杭叉,但合力毛利率、净 利率水平均相比较低。合力用人成本高于杭叉是一大因素,此外还与两家公司扩张策略不 同有关,杭叉集中生产方式能最大化产能利用率,降本增效;合力 5 大生产基地,遍布东 西南北,效率稍差。随着销量不断增长,合力运输成本节约优势将会显现,若能进一步提 质增效,盈利水平差距有望收窄。

杭叉 ROE 水平高于合力,资产周转率与净利率差距为主要因素。2019 年合力、杭 叉 ROE(平均)分别为 13.6、15.8%,相差 2.2 个百分点。根据杜邦连环替代分析结果可 知,资产周转率、销售净利率分别影响 2.0、1.8 个百分点,为主要影响因素;权益乘数为 反向影响,拉回 1.6 个百分点差距。杭叉盈利水平较强主要系资产运营效率高、成本费用 控制较好所致。

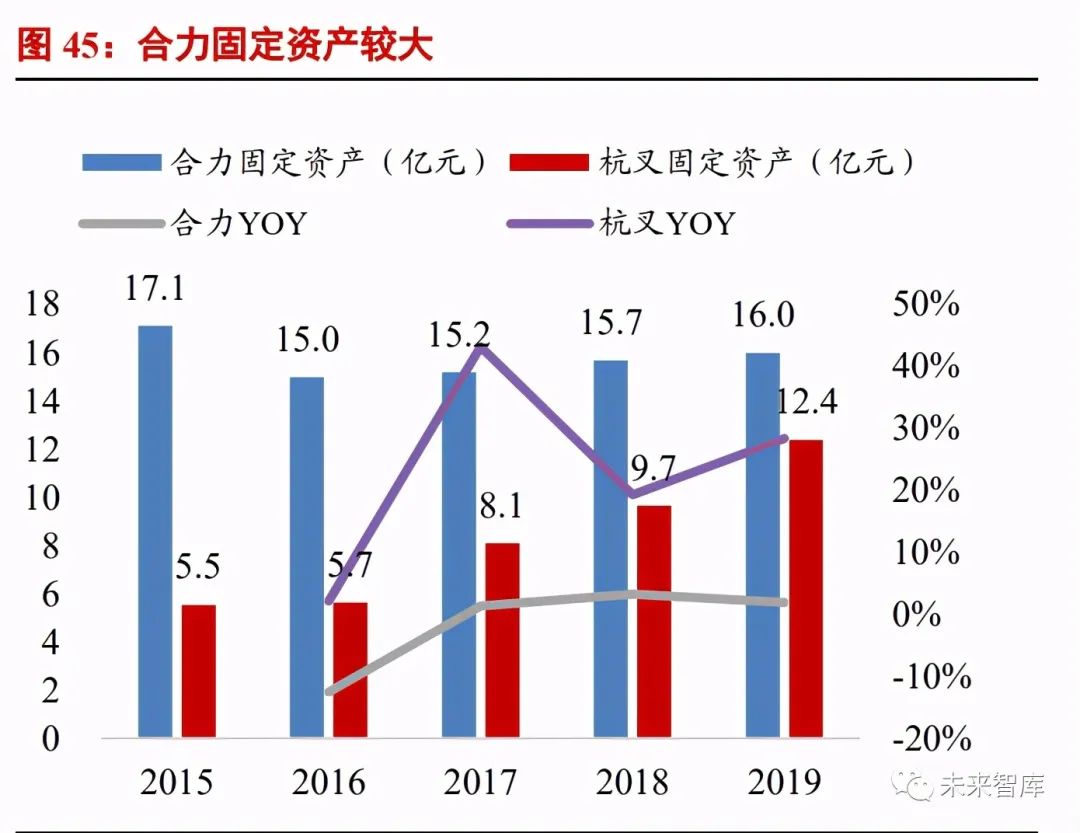

3.2. 合力固定资产规模较大;杭叉快速扩张,回款情况好于合力

合力固定资产规模较大,杭叉资本支出近两年增多。合力拥有 5 大生产基地,固定 资产规模相比杭叉更大,近年趋于稳定。杭叉固定资产额近五年由5.53亿元迅速增至12.39 亿元,规模快速扩张。截至 2019 年末,合力有 10 项工程在建,包括扩产、智能制造、网 点建设等项目。杭叉有一在建工程“横畈科技园二期”,用于智能制造升级。近三年,杭叉 资本支出多于合力。

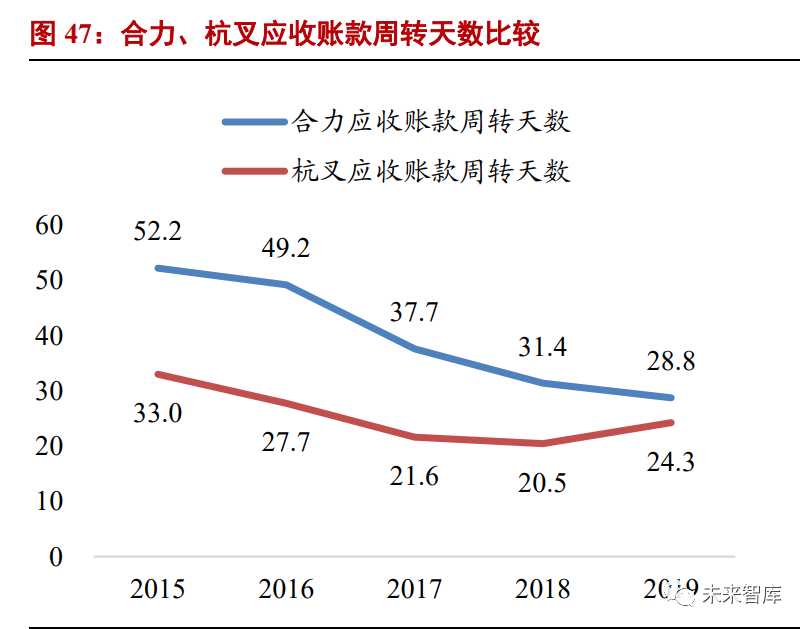

合力负债率高于杭叉,杭叉回款好于合力。2016 年以来,合力资产负债率高于杭叉。总体来看,两家公司负债水平较低,抗风险能力较强。杭叉在回款方面好于合力,杭叉的应收账款周转天数逐年下降,2019 年有所抬头。合力回款速度逐年加快,2019 年已接近 杭叉水平。

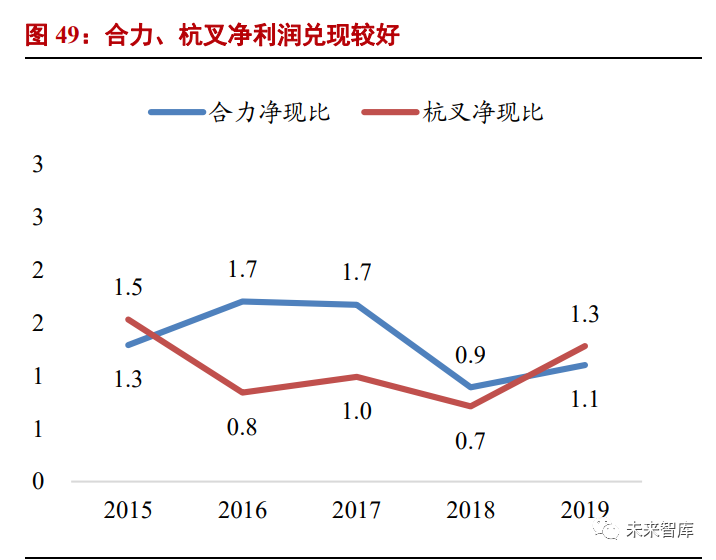

3.3. 两者净利润兑现情况均良好,合力收现比高于杭叉

合力收现情况好于杭叉。除 2017 年外,合力销售收到现金比例保持在 82%以上,杭 叉近两年销售收到现金比例差合力 9 个点左右,这与杭叉保持竞争者姿态冲击行业第一 有关。除个别年份,两家公司经营现金净流量与净利润比例均高于 1,净利润兑现良好。

3.4. 杭叉 2020 年前三季度业绩增长更超预期,近期市场表现较好

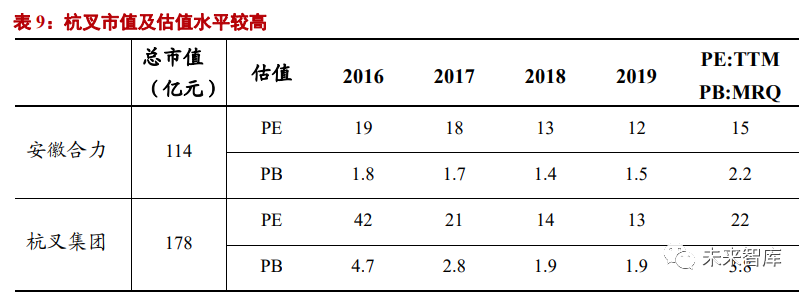

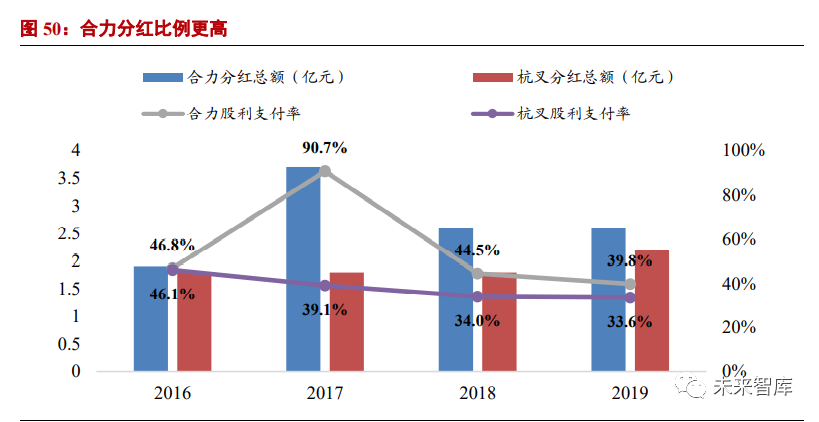

合力分红比例及金额高于杭叉。合力 1996 年上市,截至 2020 年三季度,累计实现 净利润 68.1 亿元,共分红 21 次,累计现金分红 24.0 亿元,分红率为 35.2%;杭叉 2016 年上市,截至 2020 年三季度,累计实现净利润 26.9 亿元,共分红 4 次,累计现金分红 7.7 亿元,分红率为 28.7%。2016 年来合力共分红 10.7 亿元,分红率及分红金额均高于杭叉。

杭叉估值水平高于合力。杭叉自 2016 年上市以来,估值水平持续下降,2018、2019年 PE 水平与合力相当,PB 水平高于合力。2020 年疫情受控后制造业大幅回暖,使得合 力、杭叉近期市场表现较好,估值水平均有所提升,而杭叉业绩增速相对更超预期,市场给予其更高估值。

4. 风险提示

1) 宏观经济及制造业投资增速低于预期

2) 原材料价格大幅波动

3) 行业竞争格局恶化,发生激烈价格战

(报告观点属于原作者,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

本条新闻资讯来自——叉车配件平台